链家研究院:11月第三周重点城市市场特征

2017-11-24 09:35:52

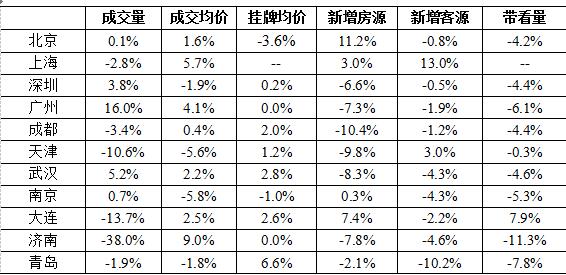

11月第三周,链家重点关注的11个城市中,有6城成交量环比减少,有9城新增需求下滑,大部分城市的二手房市场呈现明显的低温态势。

11月第三周,链家重点关注的11个城市中,有6城成交量环比减少,有9城新增需求下滑,大部分城市的二手房市场呈现明显的低温态势。

北京:挂牌价出现明显下跌,业主预期松动。11月第三周,北京链家二手房新增房源挂牌均价环比明显下跌3.6%,挂牌价的下跌一方面是由于中心城六区挂牌量占比下滑1.5个百分点这一结构性原因,更为重要的方面在于随着市场的趋冷和观望态度的持续,业主预期出现明显回调。

上海:外环成交占比下降的结构性原因导致均价上涨。11月第三周,上海链家二手房成交价格在连续5周下跌后环比出现5.7%的较大幅上涨。成交结构的变动是重要原因:外环外成交占比39.7%,虽依然是成交主体但占比较上周下降8.4%。其余环线成交占比分别为:内环内15.9%,内环至中环18.1%,中环至外环24%,均较上周有所提升。

深圳:刚需成交占比增加。11月第三周,深圳二手房成交均价环比上涨1.9%。本周首次置业者市场活跃度较高,占比超过六成,对刚需物业的需求扩大。其中宝安西乡和桃源片区,龙岗的布吉、南联和丽湖片区的刚需物业成交占比较多。300-500万的刚需物业成交占比40%左右,成为刚需首选。中低价物业成交多对全市成交均价产生影响。

广州:业主积极下调报价,客户在交易中地位持续提高。调价个案中,业主调降挂牌价比例持续增大,11月第三周为62.0%;回价方面,客户带看回价幅度再度攀升至2016年以来的最高点,为5.95%。

武汉:业主预期松动,挂牌后期积极调低报价。新增需求的减弱、客户成交时间的拉长,致使业主预期松动,调低挂牌价或提升议价幅度情况增多。挂牌调价情况中,降挂牌价成为主流,10月第三周1065套调价房源中,降价比例达到67.98%,比10月份均值63.24%增加4.74%,业主预期持续松动。

成都:成交量持续回落。11月第三周,成都链家二手住宅成交量延续前四周的下行趋势,环比下滑3.4%。随着落户新政效应趋弱和“金九银十”需求的集中释放,二手新增客源回落,需求有所下降,买卖双方进入博弈期,导致成交量降至近十周低位水平。

大连:业主看涨预期有所增强,惜售情绪明显。11月第三周,大连二手房市场新增房源挂牌均价环比上涨2.6%。议价空间3%,比上周有1.12个百分点的缩小,最后挂牌价有1.32%的涨幅,业主对后期价格的看涨预期有所增强。

表:11月第三周各城重点指标环比变化一览表

来源:链家研究院