链家研究院:9月第四周及10月第一周重点城市市场特征

2017-10-12 15:35:27

整体来看,国庆长假使得各城成交出现明显下滑,部分城市的价格也出现了下跌,与前期相比供需也较弱,“十一”前后各地相继发布楼市调控政策,预示此轮调控仍在继续,在调控政策不会放松的环境下后期市场仍将继续低温运行。

整体来看,国庆长假使得各城成交出现明显下滑,部分城市的价格也出现了下跌,与前期相比供需也较弱,“十一”前后各地相继发布楼市调控政策,预示此轮调控仍在继续,在调控政策不会放松的环境下后期市场仍将继续低温运行。

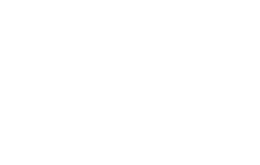

北京:市场进一步降温。9月以来,楼市调控仍不停息,部分银行上调首套房贷利率、相关部门对消费贷严查严打,这一定程度上抑制了二手房市场的热度,外加国庆假期的影响,北京二手房市场出现了进一步降温。9月第四周及10月第一周,北京链家二手房成交量出现连续下滑,成交均价也进一步松动,再创调控后新低。新增供需及带看也表现欠佳,依然处于低位水平,市场低温特征更加明显。

上海:市场低迷,业主积极降价。9月第四周及10月第一周,上海链家二手房成交量连续下滑,成交量缩减明显,价格在前期上扬的基础上出现了连续两周下跌,市场表现低迷。从调价占比来看,9月第四周上海链家二手房挂牌调价房源中降价占比为51.3%,而10月第一周降价占比上升到71.6%,业主积极调低报价。

深圳:小长假后期需求回升。月底双节来临的前夕,很多人更多的是在如何计划度假,楼市关注降低;而10月首周新增客反而增加,主要是假期尾声市民陆陆续续返回深圳,6-8日新增需求、看房量均快速增加。

广州:均价持续下跌,业主预期出现松动。十一黄金周广州二手房市场表现欠佳,市场成交缩减超一半,成交均价也连续两周下跌。遇冷的市场成交使得业主预期出现了松动,新增挂牌房源均价也呈现连续性下跌,9 月第四周环比下跌 1.2%,10 月第一周环比下跌 2.5%。

成都:受国庆假期影响,市场表现冷淡,潜在供需双双回落。受国庆假期影响,成都二手房市场结束了前期平稳上行的局面,市场表现冷淡,9月第四周和10月第一周,成都链家二手住宅成交量连续大幅下滑。潜在供需也出现连续回落,9月第四周和10月第一周,成都二手房新增房源量环比分别下降36.4%和5.6%,新增客源量环比分别下降17.1%和9.2%。

天津:“金九”不再,短期市场仍将低温。传统“金九”期间,成交量持续提升,但2017年9月末及10月初入市需求量缩减,带看量下降。短期内来看,成交量或可稳中有降,未有政策情况下,后期成交量提升几率较小。

武汉:十一假期导致成交量下滑。受“十一小长假”影响,部分购房者选择出游或回家探亲,武汉链家二手房成交量呈连续下降趋势。9月第四周成交量环比下降9.14%;10月第一周成交量环比下降37.87%。“十一”前后各地相继发布楼市调控政策,预示此轮调控仍在继续,短时间内不会放松。

南京:新增带看低位徘徊。据链家数据监测,9月第四周客、房源带看量延续下滑,创今年3月份以来新低,跌幅更是明显扩大。其中客源带看量环比下滑35.67%,房源带看量环比下滑28.70%。而黄金周客、房源的带看量虽有所回升,但是整体仍处低位。市场活跃度较低。

大连:国庆前后两周新增供需走势呈V形,但供给端的反弹幅度小致使供方力量增强。9月第四周,新增客源量、房源量、带看量纷纷出现大幅下滑,节前效应明显。而10月第一周,新增客源量环比上升39.28%,新增房源量环比上升6.59%,市场供需比上周有所恢复,但供给方恢复较慢,致使新增客房比达到7.20,为近十周最高值,供方力量增强。

济南:成交周期缩短。9月第四周,客户成交周期为24天,环比上周缩短1天;业主成交周期为42天,环比上周延长7天。十一黄金周,客户成交周期为18天,环比上周缩短6天;业主成交周期为30天,环比上周缩短12天。客户择机入市,买卖双方的成交周期总体呈下降态势。

青岛:业主预期高,客户议价难度大。受假期影响,“银十”开局没有衔接“金九”的成交热度,成交热度明显下滑。但是业主对于市场期待依旧较高,姿态也有所提升,议价空间持续走低。9月第四周,议价空间2.6%,下降0.1%;10月第一周,议价空间2.1%,下降0.5%。

表:9月第四周及10月第一周各城重点指标环比变化一览表