“北三县”去库存周期明显偏高

2018-05-14 17:54:52 来源:房企观察网

100个城市中,有24个城市的存销比大于16个月,此类城市去库存压力依然较大;有23个城市的存销比位于12-16个月之间,此类城市的去库存周期相对适中;有53个城市的存销比小于12个月,此类城市的去库存周期相对偏小。

4月2日,上海易居房地产研究院发布100城住宅库存报告。

报告显示:

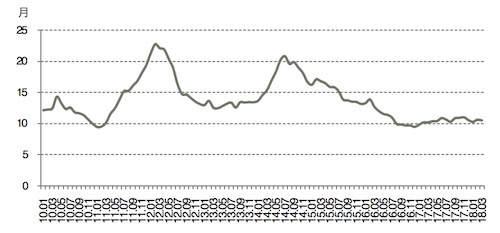

1、100城存销比:新房库存仅用11个月就可以消化完

我们定义:库存去化周期即存销比=当月新建商品住宅库存面积/最近六个月新建商品住宅成交面积平均值,其合理区间为12-16个月,高于该区间说明库存规模偏大,低于该区间则说明库存规模偏小。

2018年3月份,100个城市新建商品住宅存销比即库存去化周期为10.5个月,这也意味着市场仅需10.5个月的时间就能消化完这些库存,该数值相比2月份10.6个月有所下滑。观察历史数据,目前存销比在低位水平的基础上,正呈现出震荡上行的态势。

100城新建商品住宅存销比走势

数据来源:各地官方房地产信息网、CRIC、易居研究院

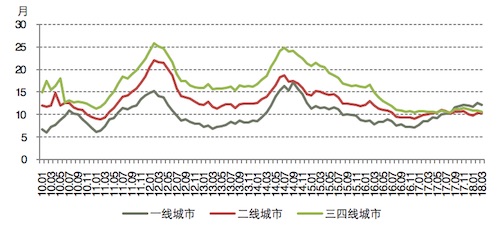

2、结构分类:一线城市去化周期大于二线和三四线

2018年3月份,一、二、三四线100个城市新建商品住宅存销比分别为12.2、10.3和10.6个月。相比2月份12.6、10.3和10.9个月的数值,二线城市持平、一线和三四线城市有所下跌。

观察近期这三类城市的存销比数据,从纵向看,基本上都呈现了在低位水平上微小反弹的态势。而从横向看,一线城市的去化周期甚至比二线城市、三四线城市要大,已经增长到压迫房价下跌的程度,这也可以解释近期几个月国家统计局公布的70城房价指数中,一线城市房价指数率先下跌的现象。

一、二、三四线城市新建商品住宅存销比走势

数据来源:各地官方房地产信息网、CRIC、易居研究院

3、城市排行:部分三四线城市存销比较小

经历了本轮去库存政策消化期,可以看出,各个城市的存销比数值差异较大。100个城市中,有24个城市的存销比大于16个月,此类城市去库存压力依然较大;有23个城市的存销比位于12-16个月之间,此类城市的去库存周期相对适中;有53个城市的存销比小于12个月,此类城市的去库存周期相对偏小。

具体城市看,环京区域的部分城市即主要为“北三县”的城市,去库存周期明显偏高。当然这和此类城市新房交易规模非常小有关(均低于5万平方米/月的水平),所以容易导致去库存周期偏高。而在存销比偏低的10个城市中,除杭州、南京两个城市属于二线省会城市外,其他8个城市都是三线城市。此类城市去库存周期相对偏小,即都低于6个月的水平,政策收紧的概率较大。

100城新建商品住宅存销比排序

|

存销比前10位的城市 |

存销比后10位的城市 |

||

| 城市 | 月 | 城市 | 月 |

| 燕郊 | 60.0 | 柳州 | 2.8 |

| 香河 | 57.1 | 杭州 | 2.9 |

| 大厂 | 48.6 | 惠州 | 3.5 |

| 包头 | 27.1 | 茂名 | 4.0 |

| 固安 | 27.0 | 滁州 | 4.0 |

| 太原 | 26.8 | 日照 | 4.1 |

| 中山 | 25.8 | 南京 | 4.3 |

| 珠海 | 24.5 | 马鞍山 | 4.5 |

| 肇庆 | 22.9 | 赣州 | 4.6 |

| 天津 | 22.7 | 扬州 | 4.6 |

数据来源:各地官方房地产信息网、CRIC、易居研究院