前十月:TOP100房企销售额均值为994.9亿元

2020-11-05 08:55:43 来源:房企观察网

超百亿房企147家

榜单解读

1、26家房企超千亿,TOP100房企销售额均值为994.9亿元

图:2020年1-10月千亿、百亿企业数量

2020年1-10月,TOP100房企销售额均值为994.9亿元,增长率均值为12.3%;其中销售额超千亿房企26家,较去年同期增加1家;超百亿房企147家。TOP100房企权益销售额均值为746.8亿元,权益销售面积均值为559.5万平方米。单月来看,10月TOP100房企销售额同比增长率均值为24.8%。

2、前三个阵营增速较快,规模较大企业优势突出

表:2020年1-10月房企各阵营数量及销售额均值情况

| 阵营层级 | 销售额范围 | 企业数量(个) | 销售额均值

(亿元) |

增长率均值 |

| 超级阵营 | 1000亿以上 | 26 | 2445.2 | 6.7% |

| 第一阵营 | 500-1000亿 | 30 | 740.1 | 11.6% |

| 第二阵营 | 200-500亿 | 58 | 289.7 | 12.2% |

| 第三阵营 | 100-200亿 | 33 | 143.0 | 1.8% |

| 第四阵营 | 50-100亿 | 19 | 73.2 | -2.3% |

2020年1-10月,房企不同阵营的发展分化。1000亿以上超级阵营共26家,销售额增长率均值为6.7%。第一阵营(500-1000亿)共30家,销售额增长率均值为11.6%。第二阵营(200-500亿)有58家企业,销售额增长率均值为12.2%;第三阵营(100-200亿)共33家,销售额均值为143亿元,第四阵营共19家,销售额均值为73.2亿。

3、TOP100门槛值235.4亿,同比增长9.4%

表:2020年1-10月各阵营销售额门槛值情况

| 阵营层级 | 2020年1-10月

门槛值(亿元) |

2019年1-10月

门槛值(亿元) |

门槛值同比 |

| TOP3 | 5467.0 | 5199.0 | 5.2% |

| TOP10 | 2162.5 | 2002.0 | 8.0% |

| TOP30 | 926.5 | 864.9 | 7.1% |

| TOP50 | 627.7 | 551.2 | 13.9% |

| TOP100 | 235.4 | 215.2 | 9.4% |

2020年1-10月,TOP100门槛值为235.4亿元。其中,TOP3房企门槛值为5467.0亿元,较上年增长5.2%;TOP10房企门槛值为2162.5亿元,较上年增长8.0%;TOP30房企门槛值为926.5亿元,较上年增长7.1%;TOP50房企及TOP100房企门槛值分别为627.7亿元、235.4亿元,同比分别增长13.9%和9.4%。

4、代表房企逐步走出疫情影响,前三季度营收表现稳健

在年初疫情因素下,房企销售受到一定影响,此后随着疫情逐步得到控制,房企加快供货,积极推进项目销售,逐步走出疫情影响。本文选取了部分规模较大房企为研究对象,分析其营业收入及净利润情况。

表:代表房企2020年前三季度营业收入及净利润情况(合并报表)

单位:人民币,亿元

| 企业名称 | 营业收入 | 净利润 | 企业名称 | 营业收入 | 净利润 |

| 绿地控股 | 3209.0 | 167.0 | 金科股份 | 477.3 | 55.8 |

| 万科A | 2414.9 | 300.7 | 中南建设 | 458.6 | 40.6 |

| 保利地产 | 1174.0 | 183.3 | 荣盛发展 | 436.6 | 43.4 |

| 新城控股 | 700.9 | 56.1 | 金地集团 | 402.1 | 90.2 |

| 华夏幸福 | 567.3 | 80.5 | 阳光城 | 380.6 | 30.3 |

| 招商蛇口 | 501.2 | 34.1 | 蓝光发展 | 313.8 | 28.7 |

数据来源:企业公告

从三季报表现来看,房企营业收入及净利润稳步增长。2020年前三季度,万科A营收平稳增长,实现营业收入2414.9亿元,同比增长7.9%,实现净利润300.7亿元,同比增长5.2%;金科股份实现营业收入477.3亿元,同比增长10.5%,实现净利润55.8亿元,同比增长19.6%;阳光城营收稳健增长,实现营业收入380.6亿元,同比增长18.9%,实现净利润30.3亿元,同比增长20.4%。与此同时,房企积极拥抱资本市场,如10月29日金辉控股在港交所挂牌上市,进一步拓宽融资渠道,助力企业未来发展。

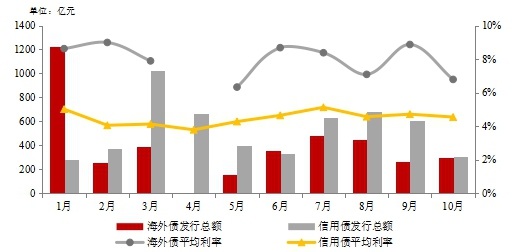

5、信用债发行规模明显回落,海外债融资成本有所下降

10月,信用债发行规模环比下降48.7%,海外债发行规模环比增长12.9%。2020年1-10月,房地产行业信用债发行总规模5320亿元,同比增长12.0%,海外债发行规模3892亿元,同比下降16.9%。10月,房地产行业信用债发行规模312亿元,同比增长67.8%,受十一假期等因素影响,环比下降48.7%,海外债发行规模301亿元,同比下降3.5%,环比增长12.9%。

图:2020年1-10月房地产行业海外债、信用债发行情况

数据来源:Wind

10月,信用债融资成本基本持平,海外债融资成本降至6.79%。2020年1-10月,房地产行业信用债平均利率为4.59%,同比下降0.79个百分点,海外债平均利率为7.96%,同比下降0.86个百分点。10月,信用债平均利率4.55%,同比基本持平,海外债平均利率6.79%,同比下降3.23个百分点,较9月下降2.08个百分点。